Η οικονομική Ιστορία που επαναλαμβάνεται ως φάρσα

Του Πέτρου Στεριώτη

Η τρέχουσα οικονομική συγκυρία δημιουργεί σε όλο και περισσότερους αναλυτές παραλληλισμούς με τις δεκαετίες του ’70 και του ’80, κατά τη διάρκεια των οποίων – εκτός των λοιπών κοσμοϊστορικών γεγονότων – συνέβησαν περίοδοι παγκόσμιας οικονομικής ύφεσης, σοβαρές ελλείψεις ενέργειας και εγκαταλείφθηκε το παγκόσμιο νομισματικό σύστημα που δημιουργήθηκε κατά τη διάρκεια του Β’ Παγκοσμίου Πολέμου.

Επιστρέφοντας στο σήμερα, με τον πληθωρισμό να φτωχαίνει ουσιαστικά τους καταναλωτές και με την παγκόσμια οικονομία να μην βρίσκεται στα… καλύτερά της, τα βλέμματα στρέφονται στους τρόπους αντιστροφής του κλίματος και ειδικότερα στους «κλειδοκράτορες» των Κεντρικών Τραπεζών, οι οποίοι με τις αποφάσεις τους επηρεάζουν την νομισματική κυκλοφορία, και φυσικά στους πολιτικούς ηγέτες, οι οποίοι έχουν το προνόμιο χάραξης δημοσιονομικής και… γεωπολιτικής στρατηγικής.

Όταν οι τιμές αγαθών και υπηρεσιών αυξάνονται, η πλευρά της ζήτησης «πάει πάσο» και αναβάλλεται μέχρις ότου το κόστος υποχωρήσει σε πιο… «φυσιολογικά» επίπεδα. Το πρόβλημα γίνεται περισσότερο πολύπλοκο από την στιγμή που οι προσπάθειες καταπολέμησης του πληθωρισμού «τσακίζουν» τους ρυθμούς οικονομικής ανάπτυξης, λόγω της επιβολής υψηλότερων κεντρικών επιτοκίων παρέμβασης.

Οι κεντρικοί τραπεζίτες ανά τον πλανήτη δεν κρύβουν την ανησυχία τους για μια επερχόμενη σοβαρή οικονομική επιβράδυνση, η οποία βασικά θα οφείλεται στον πληθωρισμό και στην πολεμική σύρραξη. Η μαθηματική ανάλυση της τιμής των βραχυπρόθεσμων ομολογιών ΗΠΑ (η μεγαλύτερη εν λόγω αγορά του πλανήτη) προεξοφλεί μία σχεδόν βεβαιότητα ότι η Federal Reserve θα αυξήσει το βασικό επιτόκιο δανεισμού κατά 0,75% τον Σεπτέμβριο.

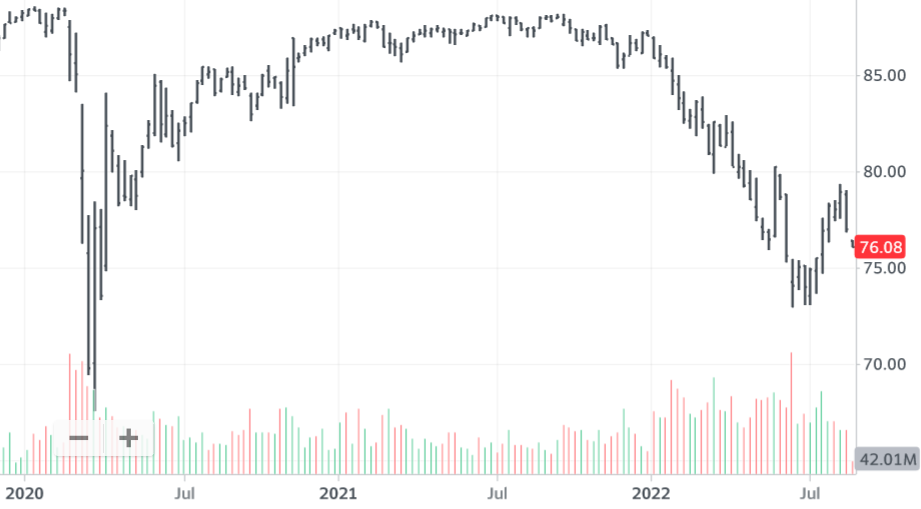

Στην αγορά της Νέας Υόρκης, η τιμή του διαπραγματεύσιμου αμοιβαίου κεφαλαίου HYG, το οποίο περιλαμβάνει δολαριακά ομόλογα «υψηλού ρίσκου», τελεί υπό ασφυκτική πίεση, καθώς οι επενδυτές στρέφονται προς την άποψη ότι η Fed δεν… μπλοφάρει όταν διαμηνύει ότι θα συνεχίσει να μειώνει το μέγεθος του ισολογισμού της και να ακριβαίνει το βασικό κόστος διατραπεζικής χρηματοδότησης. Όσο οι πιστωτικές συνθήκες «ζορίζουν», τόσο θα αυξάνονται οι κίνδυνοι πτωχεύσεων και αθέτησης προγραμματισμένων πληρωμών που προκύπτουν από την έκδοση χρεογράφων, ειδικά για τους πιο «αδύναμους κρίκους» του επιχειρείν.

Η φετινή καθοδικότητα των εταιρικών ομολόγων ΗΠΑ σε σχέση με τα πανδημικά τους χαμηλά (πηγή: ETF iShares USD High Yield Corporate Bond).

Καθώς οι εκτιμήσεις μελλοντικής κερδοφορίας των εισηγμένων εταιριών αρχίζουν να τίθενται εν αμφιβόλω εν μέσω της αποδυναμούμενης οικονομικής δραστηριότητας, τα Χρηματιστήρια καλούνται να αναπροσαρμόσουν τις τιμές αγοράς, δηλαδή διακράτησης «χαρτιών». Αυτή η διαδικασία δεν είναι πάντα ομαλή, ειδικά σε απαιτητικές συνθήκες όπως η τρέχουσα, η οποία είναι εν μέρει αποπληθωριστική.

Την άνοδο του προβλεπόμενου δανειστικού κόστους και τη μείωση του διαθέσιμου εισοδήματος επιβεβαιώνει η αγκομαχούσα αγορά ακινήτων στις ΗΠΑ, για την οποία υπάρχουν οι πιο αξιόπιστες μεταξύ όλων των μεγάλων Οικονομιών μετρήσεις.

Τη στιγμή, πάντως, που ο τεχνολογικός δείκτης Nasdaq δείχνει να πατάει «φρένο» στο καλοκαιρινό του ράλι, διακρίνονται οι μετοχές επιχειρήσεων κοινής ωφέλειας, που παραδοσιακά χαρακτηρίζονται από την υψηλή μερισματική απόδοση και τη σχετική «ασφάλεια» που προσφέρουν.

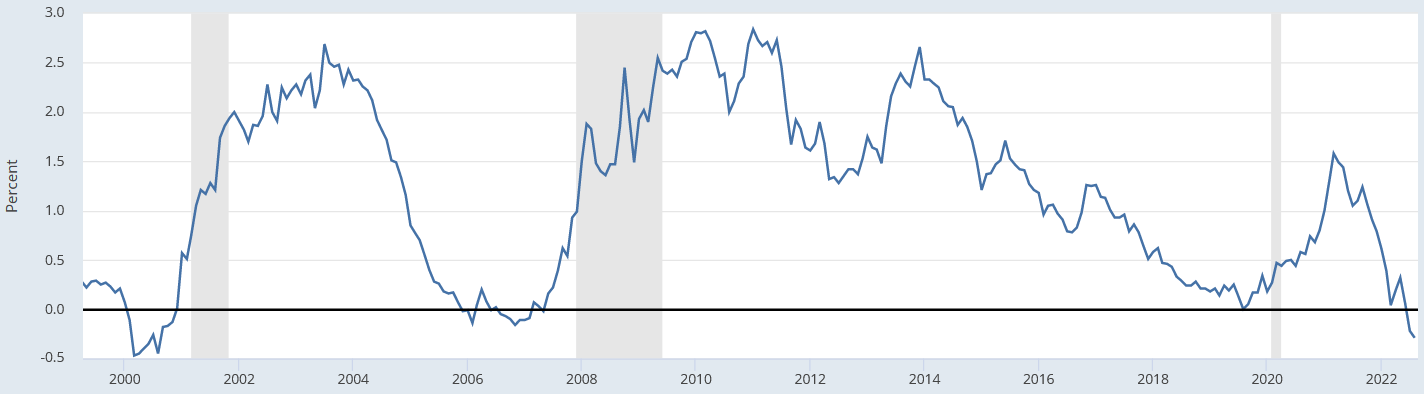

Εν τω μεταξύ, η διαφορά αποδόσεων (yields) μεταξύ των 2-ετών και των 10-ετών κρατικών ομολόγων ΗΠΑ έχει υποχωρήσει στο χαμηλότερο σημείο των τελευταίων 22 χρόνων. Ιστορικά, οι εκτεταμένες περίοδοι αντιστροφής της χρονικής καμπύλης επιτοκίων τείνουν να προμηνύουν μελλοντικές περιόδους οικονομικής ύφεσης. Επί παραδείγματι, η παρατεταμένη εμφάνιση του φαινομένου της αντεστραμμένης καμπύλης αποδόσεων το 2000 μπορούμε να πούμε ότι αποτέλεσε πρόδρομο δείκτη (leading indicator) του «σκασίματος της φούσκας» της μετοχικής αγοράς υψηλής τεχνολογίας μεταξύ 2001-2003. Αντίστοιχα, η αρνητική κλίση της επιτοκιακής καμπύλης τη διετία 2006-2007 προμήνυσε την παγκόσμια ύφεση και στη συνέχεια την παγκόσμια χρηματοπιστωτική κρίση του 2008-2009. Βέβαια τόσο σε αυτές τις περιπτώσεις, όπως και πάντοτε άλλωστε, «όποιος άκουσε, άκουσε».

Το τι μέλλει γενέσθαι στην παγκόσμια οικονομία και στα Χρηματιστήρια Αξιών, είναι άδηλον και δεν υπάρχει καμία απολύτως εγγύηση για τη διάρκεια και τη δυναμική των επιμέρους σταδίων του οικονομικού κύκλου, ειδικά όταν στο «παιχνίδι» συμμετέχουν Οργανισμοί όπως οι πανίσχυρες Κεντρικές Τράπεζες, οι οποίες αν και δεν ελέγχουν την πορεία μίας πανδημίας κλπ, παρ’ όλα αυτά με τις πράξεις αλλά και τις παραλείψεις τους μπορούν να επηρεάσουν τα δεδομένα, σε χρηματοοικονομικό επίπεδο τουλάχιστον, εξομαλύνοντας ή επιδεινώνοντας την επικρατούσα κατάσταση.

* Ο κ. Πέτρος Στεριώτης είναι Οικονομολόγος και Διευθύνων Σύμβουλος Εταιρείας Παροχής Επενδυτικών Υπηρεσιών (steriop1@yahoo.gr)

https://www.capital.gr/me-apopsi/3654382/i-oikonomiki-istoria-pou-epanalambanetai-os-farsa